Cuándo se puede presentar la Declaración de la Renta en 2022

La campaña de la Renta 2021 arranca en abril y hay varios métodos para entregarla a la Agencia Tributaria, tanto de forma presencial como por internet

REDACCIÓN

VALENCIA

Viernes, 1 de abril 2022, 12:48

La Renta 2021, que es la que se presenta en el año 2022, arranca en abril. Lo primero que debes saber, antes de presentarla, es saber si estás o no obligado a declarar. Para ello debes tener en cuenta la fuente de la que procede cada renta (rendimientos del trabajo, rendimientos de capital mobiliario o inmobiliario, ganancias patrimoniales, actividades económicas) y el importe de cada una de las rentas que has obtenido en el ejercicio del que presentas la declaración.

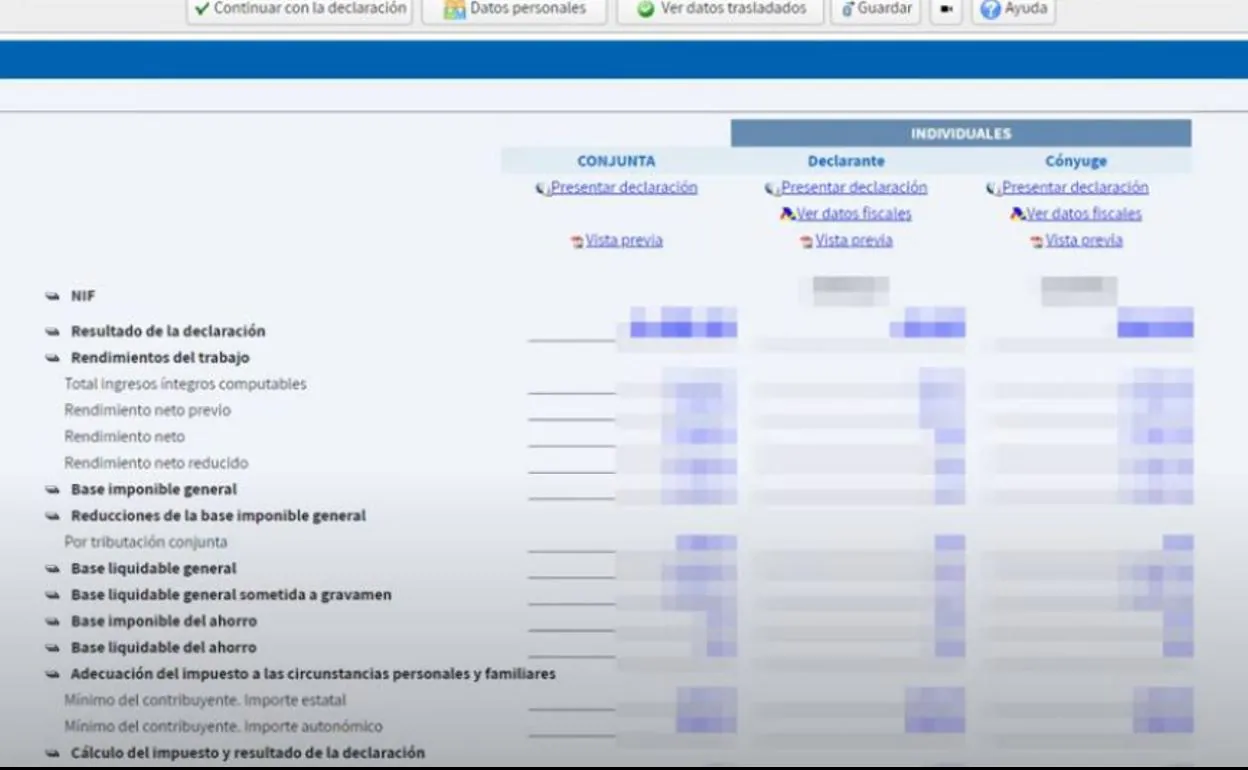

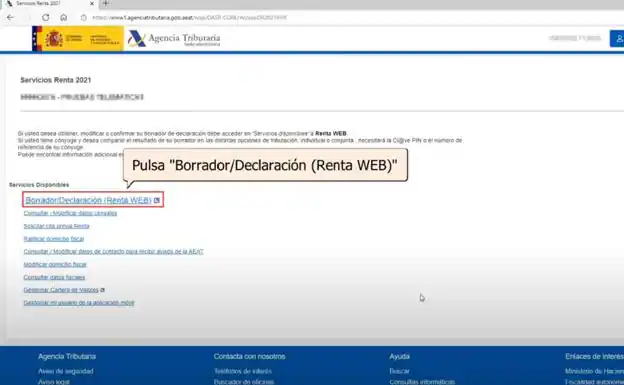

Para tramitar y presentar la declaración de Renta dispones de un servicio de ayuda, Renta WEB. Antes de realizar cualquier gestión debes identificarte. Una vez que te hayas identificado podrás consultar tus datos fiscales, que te servirán para la obtención del borrador de declaración que se genera a través del servicio Renta WEB.

Al efectuar la declaración de la Renta con Renta WEB la mayoría de los datos se incorporarán de forma automática. Posteriormente podrás modificarlos y/o incorporar nuevos datos si fuera necesario. En el caso de tributación conjunta deberás incorporar los datos fiscales de todos los miembros de la unidad familiar.

Cuándo se presenta la Declaración de la Renta

El plazo de presentación de las declaraciones del IRPF correspondientes al ejercicio 2021, cualquiera que sea su resultado, será el comprendido entre los días 6 de abril y 30 de junio de 2022, ambos inclusive.

Todo ello, sin perjuicio del plazo de domiciliación bancaria de las declaraciones (hasta el 27 de junio de 2022).

Estas son las fechas clave para la campaña de la Renta, cuando se tendrá que declarar el IRPF:

• 6 de abril hasta el 30 de junio de 2022: presentación por Internet de las declaraciones de Renta y Patrimonio 2021.

• 5 de mayo hasta el 30 de junio de 2022: la Agencia Tributaria le podrá confeccionar su declaración de Renta 2021 por teléfono (solicitud de cita desde el 3 de mayo hasta el 29 de junio).

• 1 a 30 de junio de 2022: la Agencia Tributaria le podrá confeccionar su declaración de Renta 2021 presencialmente en sus oficinas (solicitud de cita desde el 26 de mayo hasta el 29 de junio).

Cómo presentar la Declaración de la Renta

Las declaraciones del IRPF, así como el correspondiente documento de ingreso o devolución, podrán presentarse de la siguiente forma:

a) Presentación electrónica por Internet, que podrá ser efectuada mediante alguno de los siguientes sistemas de identificación: certificado electrónico reconocido, número de referencia o sistema Cl@ve PIN que se describen en este Capítulo.

b) Presentación de la declaración a través de la confirmación del borrador de declaración que permite la presentación, además de por Internet en la Sede electrónica de la Agencia Estatal de Administración Tributaria, a través de la aplicación para dispositivos móviles, por teléfono y en las oficinas de la Agencia Estatal de Administración Tributaria, previa solicitud de cita, así como en las oficinas habilitadas por las Comunidades Autónomas, Ciudades con Estatuto de Autonomía y Entidades Locales para la confirmación del borrador de declaración.

En este caso, la declaración deberá presentarse directamente en las citadas oficinas para su inmediata transmisión electrónica. Se podrán presentar mediante la confirmación del borrador de declaración las declaraciones a devolver o negativas y las declaraciones con resultado a ingresar, siempre que, en estas últimas el contribuyente hubiera procedido a la domiciliación del ingreso resultante o, del primer plazo si se trata de declaraciones en las que el contribuyente ha optado por el fraccionamiento del pago.

En el caso de dispositivos móviles el pago del importe de la deuda tributaria resultante deberá realizarse necesariamente en dos plazos, mediante domiciliación bancaria de ambos.

Además hay especialidades de presentación para varios tipo de contribuyentes:

- Contribuyentes del IRPF que se encuentren acogidos al sistema de cuenta corriente en materia tributaria

- Contribuyentes que están obligados a presentar, además, declaración por el Impuesto sobre Patrimonio

- Contribuyentes con residencia habitual en el extranjero o desplazados fuera del territorio español

- Declaraciones del IRPF de cónyuges no separados legalmente en las que uno de ellos solicite la suspensión del ingreso y el otro manifieste la renuncia al cobro de la devolución

Presentación por internet

Las declaraciones del IRPF, cualquiera que sea el resultado de las mismas, pueden presentarse a través de Internet.

¿Quiénes pueden efectuar la presentación electrónica por Internet?

La presentación electrónica por Internet a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria podrá ser efectuada:

- Por los contribuyentes o, en su caso, sus representantes legales.

- Por aquellos representantes voluntarios de los contribuyentes con poderes o facultades para presentar electrónicamente en nombre de los mismos declaraciones y autoliquidaciones ante la Agencia Estatal de Administración Tributaria o representarles ante ésta, en los términos establecidos en cada momento por la Dirección General de la Agencia Estatal de Administración Tributaria.

- Por las personas o entidades que, según lo previsto en el artículo 92 de la Ley 58/2003, de 17 de diciembre, General Tributaria, ostenten la condición de colaboradores sociales en la aplicación de los tributos y cumplan los requisitos y condiciones que, a tal efecto, establezca la normativa vigente en cada momento.

Presentación por internet

Una vez realizada la declaración accediendo a través del Servicio de tramitación del borrador/ declaración para la confirmación del borrador y/o la presentación de la declaración o, en su caso, desde la opción disponible en la página de trámites del modelo 100 en la Sede electrónica de la Agencia Estatal de Administración Tributaria para la presentación de declaraciones en representación de terceras personas, deberá procederse, en función del resultado de la misma y de la domiciliación bancaria o no del pago correspondiente a la totalidad del ingreso o al primer plazo, de la siguiente forma:

Importante: en el caso de declaraciones conjuntas del IRPF formuladas por ambos cónyuges para su presentación electrónica será necesario, además, comunicar el NIF así como el número de referencia del cónyuge o su Cl@ve PIN.

a) Con resultado a ingresar cuyo pago total no se realiza mediante domiciliación bancaria o cuando se realice el pago parcial con solicitud de aplazamiento o fraccionamiento, compensación, reconocimiento de deuda o mediante entrega de bienes del Patrimonio Histórico Español.

El declarante o, en su caso, el presentador deberá conectarse con la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, en la dirección electrónica https://sede.agenciatributaria.gob.es, accediendo al Servicio de tramitación del borrador/declaración. A continuación cumplimentará o confirmará, en su caso, las opciones de fraccionamiento del pago y domiciliación del segundo plazo, ofreciéndose en el momento de su presentación dos alternativas:

1ª. Consignar el Número de Referencia Completo (NRC) previamente obtenido tras efectuar el ingreso en la entidad colaboradora y proceder a la confirmación y presentación del borrador de declaración.

A estos efectos, el declarante o el presentador podrá obtener el Número de Referencia Completo (NRC) de la entidad colaboradora por alguna de las siguientes vías:

De forma directa, bien en sus oficinas o bien a través de los servicios de banca electrónica que aquéllas presten a sus clientes.

A través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, por vía electrónica, utilizando un certificado electrónico reconocido o mediante la utilización del sistema Cl@ve PIN)

2ª. Obtener un documento de ingreso con el que se puede efectuar el pago en una entidad colaboradora.

En ambos casos si la declaración es aceptada, la Agencia Estatal de Administración Tributaria devolverá en pantalla los datos del modelo de declaración del IRPF correspondiente a la declaración presentada, justificante de presentación, validado con un código seguro de verificación en el que constará la fecha y hora de presentación que el declarante deberá imprimir o archivar y conservar.

En el supuesto de que la autoliquidación fuese rechazada, se mostrarán los errores detectados para que se proceda a su subsanación.

b) Con resultado a ingresar cuyo pago total o el correspondiente al primer plazo se realiza mediante domiciliación bancaria

La transmisión de la declaración no precisará, con carácter previo, la comunicación con la Entidad colaboradora para la realización del ingreso y la obtención del NRC.

La transmisión de la autoliquidación, en la que se recogerá la correspondiente orden de domiciliación, se realizará de acuerdo con lo comentado en el apartado anterior.

El contribuyente podrá conservar además de la declaración aceptada, así como el documento de ingreso o devolución, modelo 100, el documento de ingreso del segundo plazo, modelo 102, validado con un código seguro de verificación de 16 caracteres en el que constará, además de la fecha y hora de presentación de la declaración, la orden de domiciliación efectuada y, en su caso, la opción de fraccionamiento de pago elegida por el contribuyente.

Recuerde: si la declaración resultara a ingresar, el contribuyente podrá, de forma simultánea a la presentación de la declaración, domiciliar el ingreso, efectuar el inmediato pago electrónico (previa obtención del número de referencia completo (NRC)), o bien podrá obtener un documento de ingreso que le permitirá efectuar el pago en una entidad colaboradora.

c) Con resultado a ingresar cuando se presenten con solicitud de aplazamiento o fraccionamiento, compensación, reconocimiento de deuda o solicitud de pago mediante entrega de bienes del Patrimonio Histórico Español.

El procedimiento de presentación electrónica de las autoliquidaciones a las que se refiere esta letra conlleva únicamente la particularidad de que, una vez finalizada la presentación de la declaración, el declarante o la persona o entidad autorizada a presentar por vía electrónica declaraciones en representación de terceras personas obtendrá, además del código seguro de verificación, una clave de liquidación de diecisiete caracteres con la que, si lo desea, podrá solicitar en ese mismo momento, a través del enlace habilitado a tal efecto, el aplazamiento o fraccionamiento o la compensación o, en su caso, el pago mediante entrega de bienes del Patrimonio Histórico Español. También podrá con la clave de liquidación presentar dichas solicitudes en un momento posterior en la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, en la dirección electrónica «https://sede.agenciatributaria.gob.es», a través de la opción Procedimientos, Servicios y Trámites (Información y Registro)/ Recaudación.

Si se pretende efectuar el pago de una parte de la deuda total y, al tiempo, solicitar el aplazamiento o fraccionamiento, la compensación o la solicitud de pago mediante entrega de bienes del Patrimonio Histórico Español por la parte de la deuda no ingresada, el contribuyente podrá obtener el Número de Referencia Completo (NRC) de la entidad colaboradora en la forma prevista en el apartado a) anterior para el supuesto de autoliquidaciones con resultado a ingresar, cuando el pago no se realice mediante domiciliación bancaria. Cuando confirme el borrador introducirá el NRC haciendo constar, además, la opción u opciones que ejercerá posteriormente respecto de la cantidad no ingresada.

Importante: en ningún caso, la presentación electrónica de la declaración del IRPF tendrá, por sí misma, la consideración de solicitud de compensación, aplazamiento o fraccionamiento de deuda o de solicitud de pago mediante la entrega de bienes del Patrimonio Histórico Español.

d) Con resultado a devolver o negativo

El procedimiento para la presentación de estas declaraciones es similar al anteriormente comentado para las declaraciones con resultado a ingresar, con la salvedad de que no será preciso realizar la fase de comunicación con la Entidad colaboradora para la realización del ingreso y para la obtención del NRC asociado al mismo, ni la de domiciliación en Entidad colaboradora del ingreso.

El declarante deberá, en su caso, cumplimentar o confirmar el identificador único de la cuenta, Código Internacional de Cuenta Bancaria (IBAN) y proceder a su confirmación y presentación.